Das ist eine andere Frage, die ich schon oben beantwortet hatte. Die Kriterien für einen FMV kann man genauso festlegen wie die für einen payroll cap, oder alle Anforderungen im neuen FFP, wie zB marktgerechte Sponsorenverträge von shareholdern (es gibt sie sowieso schon, CIES, Football Bechmark etc). Wenn alle Spieler nach der gleichen Methode bewertet würden, ist es auch fair und eine gewisse Transparenz. Die einzigen Leidtragenden wären Medien, und schrottige Seiten wie Transfermarkt.

Dazu hatte ich nun auch schon mehrmals gesagt, das es mMn aus Gründen der Transparenz gut wäre, eine solche Bewertung zum 30.6. vorzunehmen, ohne das es bilanzielle Auswirkungen hat.

Genau wie eine detaillierte Aufstellung pro Transfer/Spieler über alle damit verbundenen Kosten und die Abschreibungen.

Werte/Restwerte/Abschreibungen sollten pro Spieler dargestellt werden.

Beratergebühren pro Berater/Agentur.

Gehaltskosten sollten klar differenziert werden zwischen denen, die für den payroll cap kalkuliert werden und den gesamten.

UEFA und alle Ligen sollten transparent, wie LaLiga alle 6 Monate den payroll cap soll/ist pro Club veröffentlichen.

UEFA sollte die Budgets der Clubs, die Grundlage für die Lizenzerteilung veröffentlichen.

Der Fußball benötigt mehr Transparenz, nicht weniger.

@918: Danke für deine Antwort! Freut mich wie immer. Zum Thema:

Seltsam. Ich hatte dich immer als jemanden eingeschätzt, der marktwirtschaftliche Prinzipien hochhält. Ich finde die „Methode“ von Angebot und Nachfrage zur Preisfindung knapper Güter ziemlich gut, du nicht? Warum zum Beispiel sollte der SC Freiburg oder Arminia Bielefeld oder der FC Heidenheim oder oder oder nicht davon profitieren, wenn die Bayern oder der BVB oder der Kühne-getunte HSV mit ihrem ganzen Reichtum daherkommen und einen ihrer Spieler unbedingt kaufen wollen und deshalb oberhalb des von dir definierten "Markt"preises zu zahlen bereit wären? Oder wenn dasselbe eine Stufe höher zwischen PSG oder City und den Bayern passieren würde? Wissen nicht die beteiligten Vereine selbst am besten, was sie für ihre Spieler zu zahlen und zu akzeptieren bereit sind? Besser als jede Kommission, die nach irgendeiner abstrakten Methode irgendwelche Preise für alle Spieler festlegt, die im Zweifel für die betroffenen Vereine in der jeweiligen Transfersituation gar nicht sachgerecht sind?

Man kann selbstverständlich über zentral geplante Preise für Spieler im Fußball nachdenken. Ich gebe dir recht, dass Fußballspieler ein sehr spezielles Gut sind und der Markt für Spieler alles andere als ein vollkommener Markt mit hoher Transparenz, ausgeglichenen Kräfteverhältnissen etc.

Aber sollte man nicht, bevor man zu so einem solch drastischen Mittel mit potenziell weitreichenden Konsequenzen für die betroffenen Vereine greift, in einem ersten Schritt zunächst einmal versuchen, die Finanzmittelzufuhr statt der Finanzmittelverwendung zu regulieren?

Meines Erachtens sollte man erst einmal das FFP ernst nehmen und wirklich (!) anwenden, wenn nötig reformieren, und die mehr oder weniger schlecht verschleierten, unkontrollierten Geldzuflüsse von Oligarchen, Scheichs und Industriemagnaten stärker unter die Lupe nehmen.

Ich bin generell kein großer Verfechter von Holzhammermethoden - und zentralisierte Preisregulierung des westlichen Wirtschaftsgutes im Profifußball wäre eine solche -, wenn es noch verhältnismäßigere, mildere Mittel gibt, dasselbe Ziel zu erreichen, vor allen Dingen dann, wenn sie bislang noch nicht einmal richtig angewendet wurden.

Mir geht es nicht um Seiten wie transfermarkt.de oder auch das Fortbestehen solcher Unternehmen wie der Football-Benchmark-Ausgründung von KPMG, mir geht es darum, bei dem Problem möglichst an der Wurzel anzusetzen und nicht die Symptome zu kurieren. Die hohen Transferwerte der Spieler im Fußball sind ein Symptom, die Ursache ist das in immensen Mengen in das System fließende Geld.

Ich weiß ja nicht, was konkret dein Ziel hinter regulierten Preisen ist (das weiß man bei dir ja nie so genau ), aber wenn es ein ausgeglichenerer Wettbewerb zwischen den Clubs in Europa wäre, dann wäre eine Begrenzung der gemäß FFP illegal in das System fließenden Gelder und eine strenge Sanktionierung von Verstößen schon mal eine guter erster Schritt in die richtige Richtung. Die Mittel dafür liegen auf dem Tisch, man braucht keine Revolution des Fußballs, let’s go!

Falls dein Ziel die Eindämmung von Bilanzbetrug und Investorentäuschung wäre, dann wären zentral regulierte Preise für Spieler ein Schritt in die falsche Richtung, denn sie fügen dem System Komplexität hinzu, anstatt sie herauszunehmen, und sie sind nur ein Einfallstor für neuen Betrug.

…und am 1.07. druckt der Verein seine Bilanz fürs Geschäftsjahr und verteilt sie in der Öffentlichkeit und am 2.07. bricht sich der Spieler, der darin mit 45 Mio. Euro von deiner Planungsstelle bewertet aufgeführt wird, das Bein.

@Alex

Denke wir haben da ein großes Missverständnis (denke Du hast mich nicht richtig verstanden), und reden aneinander vorbei.

Stimme im Prinzip allem zu, was Du da sagst.

Preise und Ablösen (Abfindungen), müssen natürlich frei verhandelt werden, und nicht von einer zentralen Kommission vorgegeben werden (wo und wann habe ich das gesagt?). Und natürlich, habe ich mehrmals jetzt klar und deutlich gesagt, bin ich gegen eine bilanzielle Implikation (Aufdeckung stiller Reserven- wo und wann habe ich etwas anderes gesagt?).

Trotzdem kann man, und bin ich für maximale Transparenz.

Ich habe bisher nicht ein Argument gehört, was dagegen spricht, das zu machen, was ich vorher gesagt habe.

Man hat jahrelang gesagt, ein payroll cap ginge nicht. Jetzt hat nicht nur LaLiga einen eingeführt, sondern auch die UEFA .

Warum geht die DFL eigentlich nicht voran, und fordert maximale Transparenz der deutschen Clubs? Warum wird möglichst viel möglichst lange hinter dem Berg gehalten? Warum werden nicht pro Spieler die aktivierten Summen detailliert gelistet, und die Abschreibungen, die Beratergebühren? Was gibt es da zu verstecken?

Und warum sollte man nicht, die von CIES und Football Benchmark nach den bekannten Kriterien ermittelten Werte , einmal pro Jahr auf die eigenen Spieler bezogen, im JA veröffentlichten?

Warum nicht?

Das neue FFP der UEFA ist mMn ein guter Ansatz. Wichtig ist, das die Finanzkontrollen transparent und nachvollziehbar erfolgen. Daher wäre es gut und wichtig, möglichst zeitnah so transparent wie möglich (ohne Geschäftsfeheimnisse aufdecken zu müssen), die Budgets, die der Lizenzerteilung zugrunde liegen, und die JA zu erstellen und zu veröffentlichen.

Ps wie Du weißt komme ich aus einem Bereich, der täglich MTM FMV bewertet, jeden Tag passiert etwas, was diese Bewertung verändert, deshalb macht man sie ja. Spieler Werte ändern sich nicht täglich, nicht jeder bricht sich täglich ein Bein. Deshalb reicht es ja einmal/zweimal im Jahr zu bewerten. Macht man für Versicherungen, Sponsorenverhandlungen, Bewertung der Marke etc sowieso, also was ist das Problem?

Unwirsch passt ganz gut. Der Text liest sich in meinen Augen so, als ob ich doch jetzt endlich zugeben soll, dass ich falsch liege mit einer Bilanzierung von Marktwerten (nur meine Wahrnehmung).

Never mind.

Erst noch zum Thema Scheinablösen. Mea culpa. Ganz schlecht formuliert. Mir ging es um diese auch schon von @918 erwähnten Tauschgeschäfte die besonders in Italien und Spanien gerne mal gemacht werden. Da wird dann Giovanni Zoppo (Name frei erfunden) für 15 Mio. von Frosione nach Lecce transferiert. Im Gegenzug wechselt Pietro Cieco von Lecce nach Frosione für 25 Mio.

Um es vorweg zu nehmen. Auch das ist für sich kein Grund, dass Marktwerte bilanziert sein müssen oder sollen.

Ob ich mich vergaloppiert habe? Aus meiner Sicht nicht. Es wäre ein Ansatz gewesen der über die Regelungen der Sportverbände und der Sportgerichtsbarkeit hinaus gehen würden. Da eine Bilanz eben nicht mehr Sportrecht ist. Es wäre auch niemals der wichtigste Punkt mit dem man alle Probleme lösen könnte. Keinesfalls.

Bei Regelungen innerhalb der Sportverbände sehe ich nach den letzten Urteilen des CAS das Problem, dass der Sport sich selbst nicht mehr regulieren kann. Das Krebsgeschwür der unlauteren Investoren mit ihren Geldflüssen ist so tief im Fußball und im Sport verankert, dass ich bezweifle, dass es möglich ist, ohne Hilfe von aussen aus dieser Misere herauszukommen. Ein Ceferin sieht bei PSG keine Probleme. Ein Al-Khealifi sitzt im Exekutivkomitee der UEFA. Die Bilanzen von PSG City und bestimmt noch anderen sind Lügengeschichten. Ich möchte ehrliche Bilanzen mit Zahlen die der Realität entsprechen. Damit es Möglichkeiten gäbe gegen all diesen Betrug ausserhalb von UEFA & Cas vorgehen zu können. Das war mein Ansatz. Ob es dazu die Bilanzierung von Spielern zum Marktwert braucht? Vielleicht nicht.

Der Preis der Deutschen Telekom ist 18.82. Da gibt es nichts anderes. Mané hat nicht so ein Preisschild. Er kostete um die 40 Mio. und muss in 3 Jahren abgeschrieben werden. Eine Preisfindung wie bei der DTE wird es nicht geben. Eine Annäherung die einen fair Value widerspiegelt, müsste aber möglich sein. Da genügen ein paar wenige Faktoren.

Wenn ich exogene Preise möchte, würde ich schreiben, ich will exogene Preise.

Ich hatte von einem geregelten Markt geschrieben. Von Richtlinien. Es geht nicht darum, dem 1. FC Heidenheim ein paar Euro mehr zu vermiesen. Ganz bestimmt nicht.

Mir geht es tatsächlich ums Große Ganze. Da sehe ich Geschäftsberichte mit wahrheitsgemässen Angaben als ein probates Mittel.

Du hast nirgendwo explizit von regulierten Preisen gesprochen, das war mir auch bewusst, aber ich habe mir die Freiheit herausgenommen, im Interesse eines Abkürzens der Diskussion deinen ganzen Gedankengang seinem Geiste nach an sein logisches Ende zu führen.

Vielleicht habe ich zu viel in diesen Satz und frühere, ähnlich lautende Äußerungen von dir hineingelesen oder du hast etwas völlig anderes gemeint, aber sobald du beginnst, den Vereinen in ihren Preisfindungsprozess hineinzudirigieren und sozusagen Autonomie durch Regulation ersetzt, hast du ja schon den ersten Schritt auf dem Weg zur zentralen Preissetzung zurückgelegt - und diesen Weg habe ich gedanklich schon einmal abgekürzt, in der Hoffnung, uns vielleicht zwei oder drei Nachrichten hin und her zu ersparen, bis wir schließlich dann doch zu diesem Ziel gelangen.

Wenn ich dich missverstanden haben sollte, tut es mir leid. Entschuldige bitte.

Kann man von mir aus gerne machen. Speicherplatz im Internet sollte genügend vorhanden sein und jedes Jahr ein paar Seiten Papier mehr bedrucken zu müssen, sollte die Vereine auch nicht in den Ruin treiben. Ich bezweifle nur den realen Nutzen, weil die Informationen ja schon am Tag nach der Drucklegung wieder überholt sind. Aber bitte, an mir soll’s nicht scheitern.

Fair value accounting hat so viele Vorteile, und emotional ist es mir wirklich nah, ich ticke da ganz wie @ChrisCullen: Je mehr Bilanzwahrheit, desto besser. Bessere geschäftliche Entscheidungsgrundlage fürs Management, informiertere Investitionsentscheidungen von Investoren - einfach ein „wahrereres“ Abbild der Wirklichkeit. Fair value accounting ist der intellektuell wesentlich befriedigendere Ansatz als die simple deutsche Methode auf Basis historischer Kosten.

Wenn da nur nicht der vermaledeite fair value wäre…

…und das deutsche HGB und Steuerrecht, was zumindest hier in Deutschland fair value accounting sowieso von vorneherein ausschließt.

Aber ich habe durch die Diskussion und meine Recherchen wieder viel gelernt, vielen Dank dafür! Und ganz besonders dir, @ChrisCullen, für deine sehr angenehme und geduldige Art der Diskussionsführung und die „wohlwollende Hermeneutik“, die du in der Auseinandersetzung mit meinen Aussagen an den Tag gelegt hast, Du bist stets vom guten Willen hinter meinen Aussagen ausgegangen, anstatt mir böse Absicht zu unterstellen. So macht Diskussion Spaß. (@918: Für deine Fachkenntnis muss ich dir glaube ich nicht noch einmal extra danken, oder? )

Als, zumindest bisher, stiller Mitleser möchte ich nur kurz bei einer Sache nachfragen?

Bei der Bilanzklarheit bin ich ganz auf eurer Seite. Aber ob fair value accounting diese Bilanzklarheit auch erreicht, ist für mich nicht ganz ersichtlich. Selbst wenn es eine Stelle geben würde, die den fair value ermitteln könnte zum Bilanzstichtag, müsste ja auch anschließend die Bewertungsmaßstäbe hierfür explizit genannt werden. Ob diese Bewertungsmaßstäbe dann von einem durchschnittlichen Verbraucher/Fan verstanden werden können, wage ich zumindest zu bezweifeln. Wenn ich aber einem Menschen das strenge Niederswertprinzip zumindest kurz erkläre, kann sich jeder etwas darunter vorstellen. Dann ist das Unternehmen vielleicht etwas vorsichtiger bewertet, aber ein Verbraucher kann hier besser abschätzen, ob er mit dem fraglichen Unternehmen eine Geschäftsbeziehung eingehen möchte.

Als Verfechter des Vorsichtigkeitsprinzips in der Bewertung verstehe ich nicht, warum z.B. bei Pensionsverpflichtungen auch schon in jetzigen Jahresabschlüssen die Bewertung dieser Rückstellungen lt. HGB mit dem fair-value Ansatz möglich ist. Mehr Klarheit in entsprechenden Jahresabschlüssen hat das mir nicht gegeben.

@Tobizzel: Schön, dass du hier auch in die Diskussion einsteigst. Freut mich. Je mehr fundierte Perspektiven, desto besser.

Ich sprach von Bilanzwahrheit, habe das aber weiter oben selbst schon einmal mit Bilanzklarheit vermischt. Kurzum, es ging mir um die Bilanzwahrheit. In einer idealen Welt würde eine Bilanz meines Erachtens immer die „richtigen“ und „wahren“ Werte aller Vermögensgegenstände und Verbindlichkeiten ausweisen. Dies ist natürlich epistemisch prinzipiell unmöglich (was ist schon objektiv wahr und richtig?), aber es wäre mein Ideal.

Nur - weil absolute Wahrheit in der Bilanz eben per se unerreichbar ist, und seien die Methoden auch noch so ausgefeilt, muss größtmögliche Bilanzwahrheit immer in Güterabwägung mit Aspekten wie beispielsweise Verständlichkeit, Reproduzierbarkeit, Praktikabilität (Einfachheit) und Akzeptanz stehen.

Bilanzklarheit könnte man meines Erachtens schon schaffen, indem man, wie du ja auch sagst, seine Annahmen und seine Rechenmethoden so weit wie möglich expliziert und erklärt. Die Bilanz wäre dann zwar klar, aber vielleicht nicht mehr allgemein verständlich und im Zustandekommen für alle Fans nachvollziehbar. Aber müsste sie das auch zwingend sein? Fans sind wohl eher nicht der primäre Adressat der Jahresbilanz eines Fußballvereins.

Nein, für mich scheitert das fair value accounting im Profifußball weniger an mangelnder Klarheit des Ergebnisses als an der Willkürlichkeit der Bewertung von Spielern, weil es keinen ausreichend aktiven Markt als Referenzpunkt und wohl nur sehr wenige objektive Bewertungsmaßstäbe für den intrinsischen, „wahren“ Wert eines Spielers gibt.

Ich glaube sogar, dass die Werte, die beispielsweise transfermarkt.de berechnet, gar keine schlechte Annäherung an diesen „wahren“, intrinsischen Wert eines Spielers sind, aber sobald die Vereine anfangen, auf Basis dieser Werte ihre fair values für die Bilanzierung von Spielern zu berechnen, wird der ganze Bewertungsprozess politisiert werden und damit korrumpiert. Bestechungsversuche werden beginnen, Einflussnahme auf transfermarkt.de wird versucht werden auszuüben, die Nutzer von tm.de, die sich mit ihrem Input ja aktiv an der Wertbestimmung beteiligen, werden anfangen, strategisch zu bewerten und ihre Vereine zu pushen und Rivalen zu schädigen etc.

Außerdem sehe ich gar keinen echten Bedarf für fair value accounting im Profifußball. Wer braucht das schon? Fürs Finanzamt braucht man sowieso das „klassische“ accounting, Investoren im deutschen Fußball sind verboten oder scheren sich nicht um die Werte des aktuellen Spielerkaders, und nur die allerwenigsten Fans werden überhaupt jemals das Interesse haben, einen Blick in eine Vereinsbilanz zu werfen. Ergo: Es ist total überflüssig.

Jedoch an mangelnder Bilanzklarheit sollte seine Einführung eigentlich nicht scheitern. Oder inwiefern siehst du das anders?

Spannend, das wusste ich gar nicht. Für mich ergibt das aber unmittelbar Sinn. Denn ist es nicht sinnvoll, die zukünftigen Zahlungsverpflichtungen für die Renten seiner Angestellten so präzise wie möglich vorauszuberechnen und in die Bilanz einzustellen?

Würde dies nicht sogar dem Vorsichtigkeitsprinzip eher entsprechen als widersprechen?

Denn während es doch auf der Aktivseite einem vernünftigen Verständnis von Vorsicht entspricht, den Wert seiner Gegenstände des Anlagevermögens im Zweifel zu niedrig anzusetzen (Lewandowski für €1), entspricht es doch demselben vernünftigen Verständnis von Vorsicht, auf der Passivseite den Wert seiner Zahlungsverpflichtungen im Zweifel lieber zu hoch als zu niedrig anzusetzen, oder? (Unter der Prämisse, dass der fair value, also der „beizulegende Zeitwert“ mit Berücksichtigung der erwarteten zukünftigen Lohn- und Gehaltssteigerungen und Rentenanpassungen höher ist als der historische Einstellungswert ohne diese Anpassungen.)

Die Begriffe habe ich total durcheinander geworfen, aber ja die beiden Begriffe sollten nicht verwechselt werden. Deswegen nochmal genau zur Bilanzwahrheit:

Wenn ich an eine für mich ideale Bilanz denke, dann wäre ich schnell bei dir und würde sagen eine Bilanz sollte das Vermögen und die Mittelherkunft „richtig“ wiedergeben. Wenn ich dies als oberstes Ziel einer Bilanz festsetze, stellt sich anschließend die Frage ob das Mittel (fair value accounting) überhaupt geeignet ist, dieses Ziel zu erreichen. Und wenn ich jetzt nicht total daneben liege, ist die wissenschaftliche Diskussion hier noch nicht zu einem endgültigen Ergebnis gekommen. Und solange hier keine Einigkeit über die Geeignetheit der Maßnahme besteht, ist dieser Ansatz für mich auch nicht sinnvoll zu verfolgen.

Die Diskussion hier hat mich aber sehr dem Thema zugeneigt. Eine wissenschaftliche Abhandlung mit dem Titel: „Fördert eine Fair-Value-Bewertung die Aussagekraft eines Jahresabschlusses am Beispiel der Bewertung von Fußballspielern“ würde ich mir auf jeden Fall durchlesen.

Nein an der Bilanzklarheit würde die Einführung auf keinen Fall scheitern, dass sehe ich genauso. Auch hier nochmal mea culpa, dass ich die Begriffe durcheinander gebracht habe.

Ok ich hatte hier den Punkt etwas abgekürzt, weil ich ursprünglich nur darauf hinweisen wollte, dass der fair-value schon Einzug in das HGB erhalten hat.

Aber nun „kurz“ zur Bewertung von Pensionen: Grundsätzlich werden Pensionsrückstellungen immer zum Erfüllungsbetrag angesetzt, was auch genau dem Vorsichtigkeitsprinzip entspricht. Wenn jetzt Vermögensgegenstände (z.B. Aktien) nur für die Deckung dieser Pensionsverpflichtungen eingesetzt werden, so ist dieses Deckungsvermögen mit dem Zeitwert zu bewerten. Anschließend wird das Deckungsvermögen mit der Pensionsrückstellung saldiert (womit hier auch noch das sonst strikte Saldierungsverbot aufgehoben wird). Wenn der Zeitwert des Deckungsvermögen höher als die Rückstellung ist, ergibt sich ein Ausweis auf der Aktivseite, ansonsten auf der Passivseite. Darauf folgend wird eigentlich ein Posten der Aktivseite nicht mehr vorsichtig, sondern zum Bilanzstichtag bewertet. Wenn ich also Aktien normal halte ohne Verwendung, dann darf ich sie nur zu AHK bewerten, wenn sie für Pensionen sind, ist der Zeitwert akzeptabel, was für mich jetzt nicht unbedingt stringent ist.

Die European Leagues Organisation hat es perfekt beschrieben:

Spieler werden als immaterielle Vermögenswerte nach IFRS/IAS 38 bilanziert.

Da alle in der UEFA organisierten Ligen und Clubs die neuen CLFSR Regeln anwenden müssen , die JA veröffentlicht werden müssen, gibt es hoffentlich eine Angleichung und bessere Transparenz. Die nationalen Regeln / Abschlüsse sind für die UEFA Lizenzierung unmaßgeblich.

Accounting treatment of players as detailed in the Regulations7

Annex VII C is titled “Accounting for the permanent transfer of a Player’s Registration” and this Annex dictates that when a player’s registration is acquired, it should be treated as an intangible asset. The recognition of the acquisition should occur when the transfer is effectively unconditional and furthermore, only direct costs of acquisition should be capitalised. No upwards revaluation is permitted, even if management believe that the market value of the player is higher, and no recognition of value on the balance sheet is permitted for players from the club’s youth sector i.e. no recognition of internally generated value is permitted. The value of a player’s registration should be amortised from the date of acquisition to the date of deregistration, or until the value of the player is fully amortised on the balance sheet. Moreover, the amortisation should be calculated on an equal basis over the useful life of the asset, “the systematic allocation of the cost of the asset as an expense over the period of the player’s contract”8.

Thus, the prescribed treatment in this Annex is in line with the IAS 38 as examined above and can be considered to be in line with best practice in the accountancy profession.

Conclusion

From the above discussion it can be seen that football players are undoubtedly assets of a club and the registration of a player should be recorded in the financial records of a club as an intangible asset. This is the treatment prescribed by most accounting bodies and it is the method that the UEFA Regulations stipulate. The overall aims of the introduction of the UEFA Regulations were to improve the financial stability of clubs and the competitive balance between clubs. By giving very prescriptive technical guidelines for both permanent and temporary transfers of players, UEFA have tried to ensure that the information collected as part of the UEFA licensing procedure is transparent, useful and standardised. The accounting treatment of players also has a large impact on the FFP indicators, due to the large asset value the players’ registrations represent. These indicators are the key financial tools employed by UEFA to measure and monitor the financial practices of clubs, and which have been identified as the markers of financial stability. However, as is common with most industries, the introduction of financial measurement criteria can impact and modify the behaviour of users (in this case, clubs) to obtain certain favourable outcomes. To ensure the overall aims of the Regulations are met, UEFA must monitor all licence applications carefully and offer guidance and improvements to the system where possible.

IAS 38 ist ein Standard der auf Anschaffungskosten abstützt (und dann verlangt dass man über die Lebensdauer abschreibt). Das heisst, keine Ablöse, kein Wert in der Bilanz.

Fair value kommt in diesen Bereichen zur Anwendung:

Additional clauses require an improvement in the recording of balance sheet items (setting minimum disclosure requirements), the curtailment of the debts payable as well as compliance of the transactions with both related and non-related parties with the fair value.

As per the definition of fair value enshrined in Annex J.7 UEFA CLFSR, “Fair value is the amount for which an asset could be exchanged, or a liability settled, between knowledgeable willing parties in an arm’s length transaction. An arrangement or a transaction is deemed not to be an arm’s length transaction if it has been entered into on terms more favorable to either party to the arrangement than would have been otherwise obtained.”

In variance with the UEFA FFP regulations that required solely transactions between related parties to be at arm’s length and thus at fair value, UEFA CLFSR have gone a step further requiring all commercial transactions and player exchange transactions to conform to the fair value.

In this regard, and in order to closely monitor whether said transactions align with the fair value, independent third-party evaluators will appraise said fair value. UEFA will provide a shortlist of third-party evaluators. From the context of Annex J (i.e., J.8.5) it can be inferred that it would be judicious for the clubs to use the services of, at least, two independent evaluators to obtain an impartial evaluation.

@918: Danke für deinen langen Beitrag, aber das stand doch überhaupt nie zur Debatte. Übrigens auch nicht, dass die Spielerwerte linear über die Vertragsdauer abgeschrieben werden sollen. Übrigens auch nicht in Deutschland. Und übrigens auch nicht in der Höhe des Ansatzes, der nämlich dem Einstandspreis entsprechen soll. Das HGB sieht in all diesen Punkten exakt desselbe vor wie IAS 38. Und alle sind sich einig, dass IAS 38 einschlägig ist.

Was genau ist jetzt der Mehrwert dieses Beitrages von dir für die Diskussion hier?

Zu deinem zweiten Betrag:

Übersetzt in einfaches Deutsch: Die Ablösesummen von Spielern sollen in Zukunft „fair“, sprich angemessen sein müssen, und die Einhaltung dessen wird von unabhängigen Prüfern überwacht, die sich jede Ablöse angucken und auf ihre Angemessenheit prüfen, womit im Prinzip das, was jetzt schon bei den Sponsoren gemacht wird (Stichwort Qatar → PSG oder Abu Dhabi → Man City) auf die Transfers von Spielern erweitert werden soll.

Dazu fällt mir spontan Folgendes ein:

A) Diese Regel ist eigentlich unnötig, denn im Gegensatz zu etwa dem Qatar-Sponsoring von PSG liegt bei einem Transfer zwischen zwei Vereinen in der Regel keine Interessenübereinstimmung zwischen beiden Parteien vor. Der aufnehmende Verein hat das Interesse, den Spieler möglichst günstig zu kaufen und der abgebende, den Spieler möglichst teuer zu verkaufen. Es gibt also in der Regel keinen gemeinsamen, gleichlaufenden Anreiz, eine Ablösesumme künstlich nach oben oder nach unten zu bewegen, weil beide Parteien exakt gegenläufige Ziele verfolgen.

B) Man sieht ja schon an der Bewertung des „fair“ value von Sponsorenverträgen, zum Beispiel im Fall von Qatar und PSG, wie gut diese unabhängige Prüfung von fairer Entlohnung für gewisse Leistungen in der Praxis funktioniert … nämlich eher so mäßig. Und das will man jetzt auf breiter Front auf den kompletten Spielermarkt ausdehnen? Mir schwant nichts Gutes…

C bis P) Alles andere, was ich vorher schon einmal gesagt habe: Betrug, Bestechung, Korruption, Komplexität, zusätzliche Fehlerquelle, teuer, ineffizient, Gerichtsverfahren galore, öffentliche Diskussionen ohne Ende, Entrüstung, Symptombekämpfung, unnötig (A), nicht sachgerecht und ökonomisch ineffizient.

Ein Preis ist ein Effizienzkriterium, kein Moralkriterium. Es gibt keine „gerechten“ Preise, es gibt nur mehr oder weniger effiziente Preise im Sinne von Markträumung bzw. bei einer Preisverhandlung, dass alle beteiligten Parteien mit dem Ergebnis zufrieden sind. Eine wie auch immer geartete „Gerechtigkeit“ muss prinzipiell über Umverteilung des im Marktprozess so erreichten Ergebnisses hergestellt werden, und an der Stelle kommen dann nicht-ökonomische Maßstäbe ins Spiel.

@Tobizzel: Ich auch. Umgehend. Meine spontane Antwort wäre: Theoretisch auf jeden Fall - mehr Korrespondenz mit der Wirklichkeit erhöht immer die Aussagekraft eines Statements, das sich auf Fakten bezieht -, ist aber praktisch a) aufgrund des Mangels eines ausreichend aktiven Marktes als Bewertungsreferenz wohl kaum umsetzbar und b) unnötig, weil es keinen echten Stakeholder-Need dafür gibt (zumindest meiner laienhaften Meinung nach).

Ok, das wirkt tatsächlich logisch nicht sonderlich konsistent. Wenn die betreffenden Aktien in einem separaten Portfolio gehalten werden müssten, das nur und ausschließlich zur Bedienung der Pensionsverpflichtungen eingesetzt werden darf, dann würde es meiner Meinung nach noch Sinn ergeben. Aber dem ist wohl nicht so?

Der fair value Ansatz ist richtig und wichtig, und natürlich wird die UEFA Finanzkommission sich dann ähnliche Deals ansehen, und sich die vorhandenen Daten und Bewertungen ua auch von CIES und Football Benchmark.

Gerade deals wie die von Arthur und Pjanic darf es nicht wieder geben. Und natürlich muss man zwischen related Parties RB, CityGroup und Farm Teams genau hinsehen.

Warum ich das alles poste? Weil es ab 1.7.22 für das gesamte Fussballgeschäft innerhalb der UEFA Jurisdiktion ist.

Also wenn ich das richtig verstehe, soll die UEFA ab jetzt einen Club auffordern können, den bilanzierten Profit aus einer Transaktion auf den tatsächlichen Buchwert zurückzusetzen, wenn ihr der Verkaufspreis als zu hoch erschien.

Das wirkt in seiner strengen Alles-oder-nichts-Dichotomie auf den ersten Blick wenig praktikabel auf mich. Also wenn die Bayern jetzt hypothetisch Nianzou für €50m an Sevilla verkaufen und die UEFA findet das fishy, dann könnte sie die Bayern auffordern, den Profit mit €1 zu bilanzieren (dem net book value).

Ich halte es für gut möglich, dass ich den Ansatz der UEFA nicht richtig verstehe, aber, falls doch, kann ich mir kaum vorstellen, dass er wirklich praxistauglich ist, von den Folgeproblemen in Sachen nachträglicher Wiederherstellung von Konformität mit deutscher HGB- und Steuergesetzgebung ganz zu schweigen.

Ich glaube hier geht es darum einen Spielertausch so wie bei Arthur und Pjanic zu verhindern, resp. der daraus resultierende Gewinn soll nicht mehr gebucht werden können. Mit Proceeds ist nicht der Gewinn sondern der Erlös gemeint, der könnte offenbar zurückgesetzt werden (dann ist der Gewinn futsch). Wie das in der Praxis funktionieren soll ist mir nicht klar.

@Alex meinst du nicht, dass eine Samplesize von ca. 15.000 Transfers im Profifußball pro Saison ausreicht um damit den fair value eines Spielers bestimmen zu können?

Der einzige Stakeholder der mir in den Sinn kommt wäre die UEFA, vor allem im Hinblick auf die arms length bei Transfergeschäften. Ansonsten würden wohl die Vereine am meisten profitieren, insbesondere „Ausbildungsvereine“ die damit mehr Anlagevermögen ausweisen könnten und damit vielleicht auch bessere Finanzierungskonditionen erhalten würden.

Das ist tatsächlich ein Punkt den ich dir grade nicht beantworten kann. Dafür müsste ich erst im HGB Kommentar lesen, aber das würde ich mir an der Stelle sparen wollen. Wahrscheinlich ist dies aber nicht nötig, da du im Jahresabschluss ja nicht das Portfolio bewertest sondern jede Aktie (jeden Vermögensgegenstand) einzeln.

Genau hier geht es genau darum, was ich immer wieder angeführt habe.

Es geht nicht um einen Verkauf von Nianzou für 50 Mio, solange damit keine anderen Leistungen verbunden oder aufgerechnet werden, die dargelegt und einem fair value entsprechen müssten. Wenn es die nicht gibt, und Sevilla 50 Mio zahlen, dann ist das eben so und der Markt.

Der Klassiker ist natürlich der Pjanic/Arthur Exchange/Swap/Tausch oder wie auch immer man das bezeichnen möchte.

Juve und Barca haben damit signifikante G+V Einnahmen generiert, aufgrund künstlicher Ablösewerte, die mindestens 50% über Markt oder fair value lagen.

Andere Clubs mit kleineren Deal aber auch, insbesondere italienische und spanische.

Genau hinsehen muss man aber auch bei Transfers zwischen Clubs einer Gruppe (RB , Citygroup etc), aber auch zwischen großen Clubs und Farmclubs. Ablösen könnten mit anderen Leistungen/Aktivitäten „verrechnet“ werden.

Immer dort wo es keinen klassischen Verkauf/Kauf oder Verrechnung von Leistungen oder den Verdacht der Quersubventionierung, oder nicht marktgerechte Sponsoren (oder andere) Zahlungen/Leistungen der Eigentümer gibt, die dem fair value / arms length Prinzip wiedersprechen, muss genau hingesehen und geprüft werden.

Es soll ja auch Clubs geben, die den Markenwert als Vermögenswert ansetzen.

Letztlich wird die Finanzkommission CFCB nicht im Hinterzimmer ausknobeln, was richtig oder falsch ist, sondern sich auf unabhängige verfügbare Informationen stützen, bzw. auf unabhängige Dienstleister, die unabhängig prüfen.

Man muss dazu aber den gesamten Abschnitt lesen von J8 und J9:

J.8 Fair value assessment

J.8.1 In situations where the declared fair value of a transaction is assessed by the CFCB, an independent third-party assessor will perform a fair value assessment conform to standard market practices and assign a fair value to the transaction. The club may choose an independent third-party assessor which has been approved by UEFA.

J.8.2 The assessment of commercial transactions must be based on the procedure approved by the CFCB.

J.8.3 If the licensee initiates a fair value assessment or the CFCB reviews a fair value declared by the licensee as per these regulations, the licensee can appoint an independent third-party assessor from the shortlist of entities approved by UEFA to perform such fair-value assessment. The third-party assessor must not be subject to

108 Annex J - Elements relating to the calculation of football earnings

any conflict of interest with the licensee or a related party of the licensee (e.g. otherwise contracted with the licensee or licensee’s related party in any other business during the relevant period including the current licence season) and will be required to confirm its independence.

J.8.4 If the fair value assessment performed by a third-party assessor appointed by the licensee is deemed satisfactory by the CFCB, the corresponding assigned fair value is then used for the calculation of football earnings and/or the squad cost ratio.

J.8.5 The CFCB reserves the right to mandate additional approved third-party assessors to perform an additional fair value assessment of the same transaction under review. In this situation, the fair value used for the calculation of football earnings and/or the squad cost ratio corresponds to the average of fair values indicated in the two fair value assessment reports.

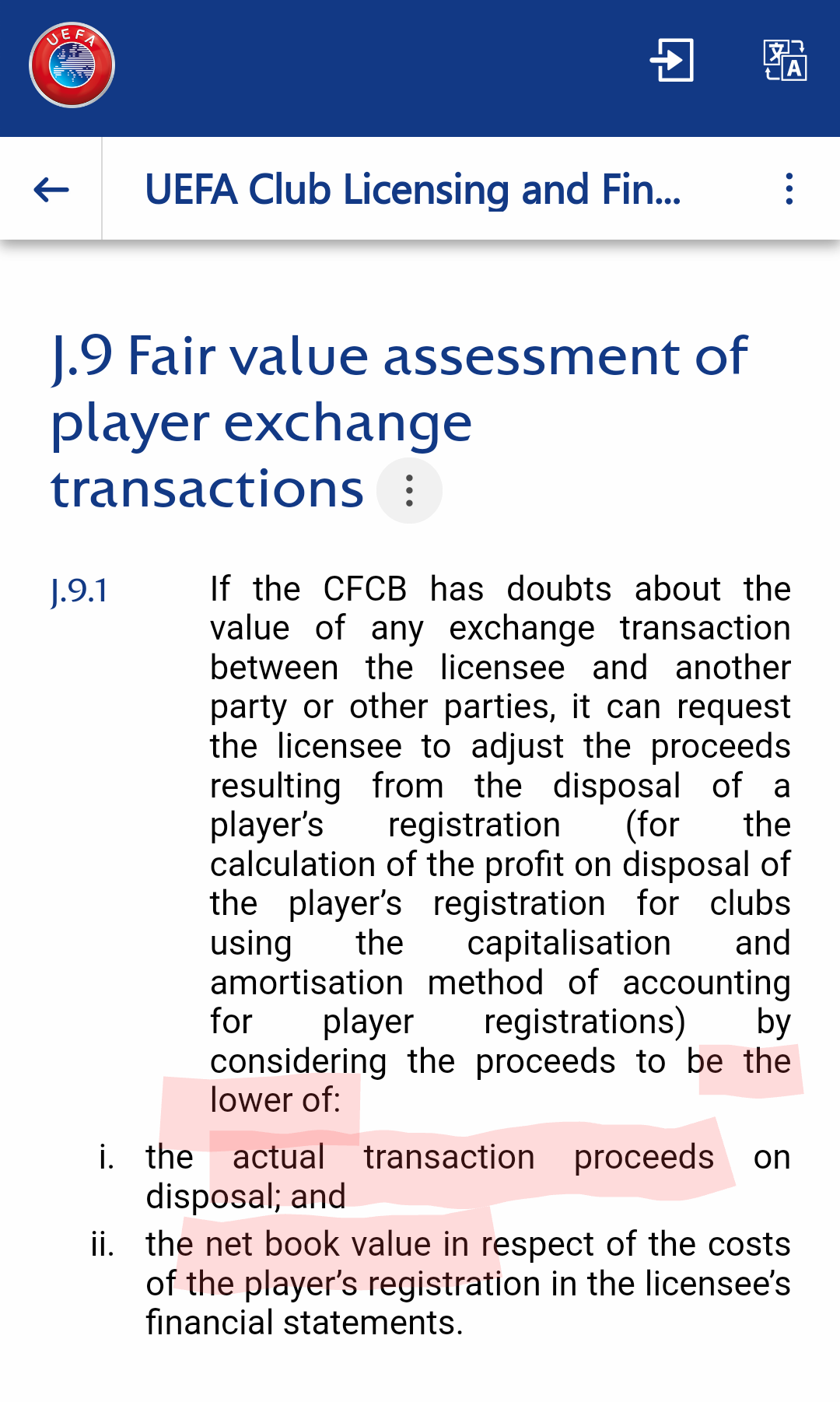

J.9 Fair value assessment of player exchange transactions

J.9.1 If the CFCB has doubts about the value of any exchange transaction between the licensee and another party or other parties, it can request the licensee to adjust the proceeds resulting from the disposal of a player’s registration (for the calculation of the profit on disposal of the player’s registration for clubs using the capitalisation and amortisation method of accounting for player registrations) by considering the proceeds to be the lower of:

i. theactualtransactionproceedsondisposal;and

ii. the net book value in respect of the costs of the player’s registration in the

licensee’s financial statements.

@BulleRoth: Ja, der Deal ist mir auch als einschlägige Anwendemöglichkeit für diese Regel durch den Kopf gegangen, aber sonst eigentlich kein weiterer, nicht mal Neymar (falls Bartomeou nicht zufällig mit al Khelaifi befreundet ist).

Ich bin intuitiv skeptisch gegenüber Gesetzen, die ich als auf Basis von pathologischen Sonderfällen zustandegekommen ansehe, egal in welchem Lebensbereich, insbesondere, wenn es sich dabei wie hier um Gummiparagraphen handelt, die dem Anwender einen breiten Auslegungsspielraum einräumen. Aber ich lasse mich gerne von der Praxis widerlegen und wenn dieses Gesetz so angewendet wird, wie wir alle hoffen (für Fälle à la Pjanic/Arthur), dann wird es realiter sowieso praktisch nie angewendet werden.