Was für eine Lachnummer dieser Verein ist. Die kommen aber eh ohne Konsequenzen aus solchen Dingen raus

der dritte „Kopf“ den du heute forderst (Kemme soll ihren Expertenjob verlieren, der DFB einen MA rausschmeißen und jetzt Watzke): Was schreibst du eigentlich in „Freundschaftsbüchern“ (gut, eher unwahrscheinlich - ich meine in unserem Alter) bei „Lieblingssport, passiv“: „Köpfe rollen“?

Beispiel Lucas

Kauf 2019 : 80 mio 5J Vertrag

Verkauf 2023 : 50 mio

Zu buchen sind 2019/20

80 Mio in der Aktiva als immaterielle Vermögenswert (so werden Transferrechte an Spielern bezeichnet obwohl es ja eigentlich rechtlich gesehen eine Aufwandsentschädigung an den abgegeben Club für vorzeitige Vertragsauflösung ist).

Das hat der BVB gemacht.

Über die Jahre müssen 16 mio pa von diesen aktivierten immateriellen Vermögenswert abgeschrieben werden.

Per 30.6. als 4x16 Mio = 64 mio

Das heißt von den ursprünglichen 80 mio sind nur noch 16 mio als Buchwert übrig.

Beim Verkauf 2023 zu 50 mio muss folgendes gebucht werden:

Ausbuchen des restlichen Buchwertes von 16 mio, Erhöhung der Liquidität um 50 mio (also netto + 34 mio in der Aktiva)

und Buchung eines bilanziellen Gewinns (50 mio Erlös abzgl 16 mio Restbuchwert) also auch netto +34 mio in der Passiva).

In der G+V ähnlich (Achttung Korrektur nach Hinweis @BulleRoth ):

a.o. Erträge +50 mio

a.o. Verluste - 16 mio durch Ausbuchung Restbuchwert

Differenz + 34 mio in den Bilanzgewinn

Dazu Beratergebühren. Auch die müssen beim Kauf aktiviert und über Vertragslaufzeit abgeschrieben werden. Verkaufsgebühren müssen als Aufwand einmalig gebucht werden.

Wenn also zB 10 mio Beratergebühren 2019 angefallen wären, müsste man 90 mio buchen und 18 mio Pa abschreiben. Der Restbuchwert wäre 18 mio, der Gewinn nur 32 mio gegen den dann auch noch die Verkaufsgebühren gebucht werden müssten. ZB wären die 5 mio blieben nur 27 mio Bilanzgewinn übrig.

BVB hat offensichtlich alle drei Elemente falsch gebucht

1 „Gefällt mir“

Für das FFP der UEFA hat der BVB (wie ManCity) zu hohe Erlöse, zu niedrige Ausgaben und zubhohe Gewinne angegeben.

Nichts anderes hat man ManCity Barca Juve und jetzt Real vorgeworfen. Wenn das stimmt erfolgt eine Bestrafung der UEFA.

Watzke ist VS der GF und verantwortet gesamtheitlich und unterschreibt die GB.

1 „Gefällt mir“

sehe ich anders. Die 34 Mio. (in Deinm Beispiell) hätten offenbar als Gewinn aus Veräusserung von immateriellem AV gebucht werden müssen, statt dessen hat der BVB die ganzen 50 Mio (in deinem Beispiel) als Umsatz verbucht… Siehe auch den Vermerk der Bafin zum Cash flow statement. Der Verkauf von Spielern ist nicht operativ zu sehen sondern als Teil der Investitionen und Deinvestitionen. Das ganze hat keine Effekt auf den Gewinn / Verlust. Ist aber hochnotpeinlich wenn ich meinen Umsatz um 40 % zu hoch ausweise als börsennotiertes Unternehmen. Normalerweile fliegt da tatsächlich das ganze Management.

3 „Gefällt mir“

danke für eure Erklärungen - ich bin gespannt…

Mein Tipp: Geldstrafe im sechsstelligen Bereich. Keine personellen Konsequenzen.

2 „Gefällt mir“

Oder Watzke fliegt, Niebaum kommt aus Rache als Sanierer zurück, Bayern bekommt drei Schlüsselspieler zum Sonderpreis und bietet ein Retter-Spiel an… ![]()

1 „Gefällt mir“

@BulleRoth

Stimmt ao Ertrag - ao Aufwand, die das operative Ergebnis nicht berühren, ergo nicht in den Umsatz in der G+V, my bad

Verstehe ich nicht.

Laut transfermarkt hat Dortmund für 276 Mio. Spieler verkauft (±). Dachte immer die Erlöse werden komplett als Umsatz bilanziert. Der Fehler soll 223 Mio. sein. Wie kommt diese Zahl zustande?

Werden die 34 Mio. (Lucas) als Umsatz gewertet? Falls ja, dann können die Zahlen bei Dortmund nicht stimmen oder? Die verkauften Spieler waren ja fast abgeschrieben (10-20 Mio. Restwert).

Oder ist der Umsatz 0 Mio. (Lucas)? Dann könnten die 223 Mio. die kompletten Transfererlöse sein.

Vermutlich wird es so enden. Der BVB argumentiert dass der Verkauf von Spielern ein essentieller Teil seines Geschäftsmodells ist und daher die Erlöse wie TV Einnahmen oder Ticketeinnahmen als Umsatz zu verbuchen sind. Dann müsste man die Spieler aber als „Waren“ behandeln und nicht als „immaterielles AV“. Dass ist dann nicht mehr kongruent. Ich gebe gerne zu dass es letzendlich etwas esoterisch ist, aber technisch ist es einfach falsch.

Ich sehe da keine 80 MIO Ablöse für Hernandez in der Bilanz des FCB. Wo sollen die stehen?

- Du musst Dir die Jahresabschlüsse im Bundesanzeiger (kostenfrei) oder Handelsregister (kostenpflichtig) ansehen

-

da Lucas zur Saison 19/20 verpflichtet wurde, fließt seine Ablöse in die Bilanz 19/20 zum Stichtag 30.6.2020 ein (von mir unklar formuliert.

-

einerseits im Anlagevermögen unter immaterielle Vermögenswerte (entgeltliche erworbene Spielerwerte), Zugänge 80 mio , Abgänge 16 mio ( nicht einzeln ausgewiesen)

-

in der G+V Personalaufwand und Abschreibung auf immaterielle Vermögenswerte

1 „Gefällt mir“

Kurz zur Einordnung des BaFin-BVB-Falls aus meiner Warte:

I. Die BaFin hat als erstes gerügt, dass der BVB in seinem beanstanden Jahresabschluss 17/18 seine Transfereinnahmen fälschlicherweise in voller Höhe als Umsatzerlöse verbucht hat. Er hätte aber gemäß internationalem Rechnungslegungsstandard IAS (dem sich der BVB unterworfen hat) höchstens die Differenz zwischen Veräußerungserlös und Restbuchwert als Umsatzerlös buchen dürfen und den Rest als „sonstige betriebliche Erträge“ (die nicht zum Umsatz zählen).

- Dieser Fehler hat jedoch keine Auswirkungen auf den Gewinn und Verlust, dem BVB drohen also keine Steuernachzahlungen oder Klagen wegen Bilanzmanipulation oder so etwas.

- Damit ist der Fehler hauptsächlich kosmetischer Natur, sieht aber für den Verein und seinen Wirtschaftsprüfer KPMG, der den Jahresabschluss testiert hat, nicht besonders gut aus. Der Laie wird sich fragen: Wissen die da eigentlich, was sie tun?

- Theoretisch könnten Aktionäre wegen irreführender Informationen über die wahren Vermögensverhältnisse des Vereins Schadensersatzklage gegen den BVB einreichen und Recht bekommen, wenn sie eine Schädigung nachweisen können, aber als Laie würde ich die Erfolgsaussichten darauf als höchst gering einschätzen.

- Im aktuellsten Jahresabschluss von 21/22 ist dieser Fehler bereits nicht mehr vorhanden, der BVB hatte seinen Fehler inzwischen also bereits von selbst bemerkt und weist in seiner Erfolgsrechnung jetzt (umständlich) drei verschiedene Leistungszahlen aus:

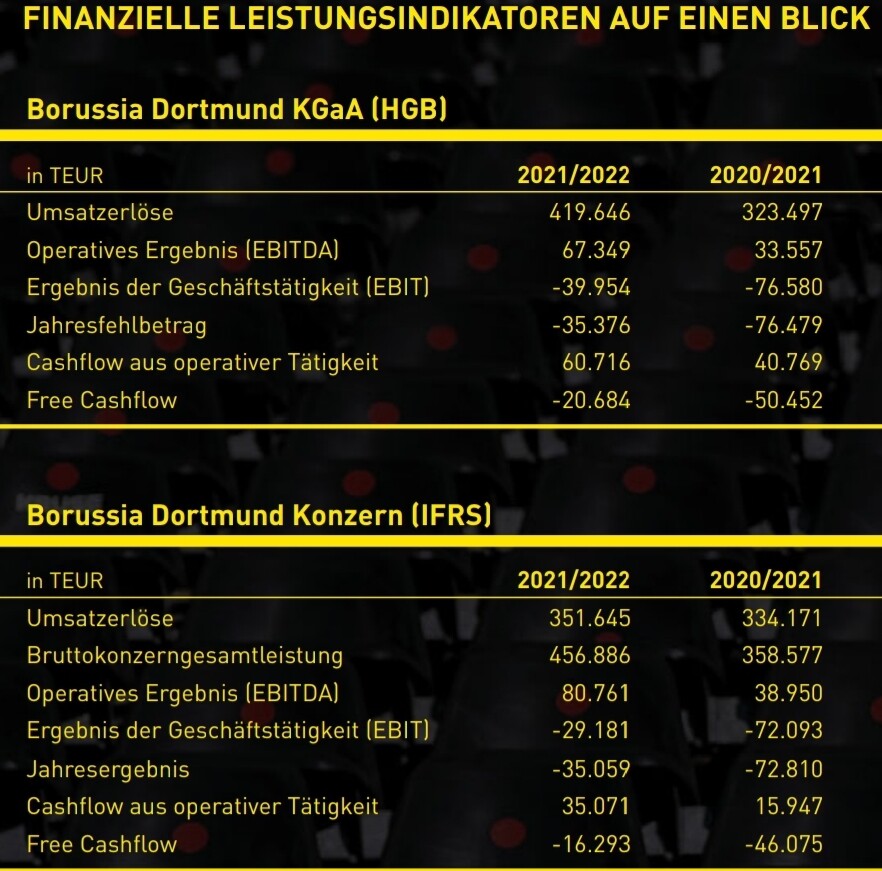

- Den Umsatz gemäß IFRS, der lediglich die operativen Einnahmen aus TV, Sponsoring, Merchandising und Spielbetrieb umfasst; (21/22: ca. €350m)

- Den Umsatz gemäß HGB, der den Umsatz nach IFRS zuzüglich die angesprochene Differenz zwischen Veräußerungserlösen und Restbuchwerten der verkauften Spieler umfasst (21/22: ca. €420m); und

- Die "Bruttokonzerngesamtleistung" gemäß IFRS, die den Umsatz nach HGB zuzüglich der Transfererlöse nach Berechnung der Methode, die die BaFin jetzt moniert hat, umfasst (21/22: ca. €457m) (vgl. Screenshot).

II. Die beanstandete Fehlausweisung des Cashflows als ‚operativ‘ statt als ‚aus Investitionstätigkeit‘ ist ebenfalls ein rein kosmetischer Fehler und hat keinerlei substantiellen Auswirkungen auf die Liquidität des BVB oder sonst etwas. In Zukunft registriert der BVB seine Einzahlungen aus dem Transfergeschäft eben als Cashflow aus Investitionstätigkeit statt aus dem operativen Geschäft und damit hat sich’s.

III. Im dritten Punkt rügt die BaFin, dass der BVB der Passivierungspflicht von zwar erst zukünftig erfolgenden, aber vertraglich heute bereits sicheren Zahlungen an Spielerberater als Verbindlichkeiten nicht nachgekommen ist. Das heißt umgangssprachlich formuliert, er hat Verbindlichkeiten von denen er bereits wusste, dass sie sicher eintreten würden, in der Bilanz nicht erfasst, hätte das aber tun müssen. Dies umfasste in der betrachteten Periode immerhin €40m.

Die Auswirkungen sind aber auch hier überschaubar, denn da die Ausgaben ja sicher anfallen, fallen sie eben in einer späteren Periode an und haben dann dort einen Einfluss auf das Jahresergebnis. (Aus heutiger Sicht mit dem Wissen um den Gewinneinbruch durch die Corona-Pandemie hätte der BVB sich sicher gefreut, wenn er die Ausgaben damals direkt als Aufwand verbucht hätte, und nicht erst später, als keine positiven Erträge mehr vorhanden waren, gegen die er sie steuerwirksam hätte gegenrechnen können.)

EDIT:

Stichwort politische Auswirkungen: Ich glaube nicht, dass es beim BVB personelle Konsequenzen für diese Sache geben wird. Erstens sind die Fehler dafür bis vielleicht auf die nicht passivierten Verbindlichkeiten aus den Zahlungsverpflichtungen an die Spielerberater zu unwesentlich, und zweitens ist der BVB ein Fußballverein und kein DAX-Konzern, Probleme bei der Buchführung interessieren hier keinen Menschen. Heute und morgen vielleicht, ja, aber schon in zwei Wochen wird kein Mensch mehr darüber sprechen. (Spätestens dann ist wieder viel wichtiger, wer noch vor dem 02.09. kommt. ![]() )

)

4 „Gefällt mir“

Wie hätte es sich denn DMn auf den Jahresüberschuss ausgewirkt, wenn man die Verbindlichkeiten für Spielerberater von ca 40 mio in 17/18 verbucht hätte?

Bis 2021 war die BVB Aktie im S-DAX.

jetzt fragt sich der Laie (ich) doch:

wie kommen zwei so diametral unterschiedliche Einschätzungen zustande?

auf der einen Seite:

Strafe durch die UEFA und Köpferollen…

und auf der anderen Seite:

eigentlich ist nichts schlimmes passiert - ist wumpe…

das würde mich interessieren…

1 „Gefällt mir“

Danke Alex!

Welchen „Umsatz“ benutzt der FCB?

Umsatz nach IFRS verstehe ich nicht ganz. Lucas Beispiel: 50 Mio Ablöse - 16 Mio. Restabschreibung → 34 Mio. Umsatz. Wohin verschwinden die 16 Mio. in der Bilanz? Ich soll ja eigenlich 34 Mio. Gewinn machen, aber hier steigt der Umsatz nur um 34 Mio. habe aber die 16 Mio. noch bei den Ausgaben in den Büchern oder werden diese „gestrichen“?

Als erfolgswirksamer Aufwand, also reduzierend. Danke für den Hinweis. Denkfehler.

1 „Gefällt mir“

Mal sehen wann der BVB sich bequemt eine öffentliche Stellungnahme abzugeben, die Fehler einzuräumen und vor allem wie man sie begründen will.

Rechtsgrundlage für die Anordnung der Fehlerbekanntmachung ist § 109 Abs. 2 Satz 1 WpHG. Danach ordnet die Bundesanstalt an, dass das Unternehmen den von der Bundesanstalt oder den von der Prüfstelle im Einvernehmen mit dem Unternehmen festgestellten Fehler samt den wesentlichen Teilen der Begründung der Feststellung bekannt zu machen hat. Aus der Formulierung „ordnet an“ ergibt sich, dass der BaFin hier kein Ermessen zusteht; eine Anordnung erfolgt zwingend, es sei denn, einer der nachfolgend dargestellten Ausnahmetatbestände greift ein.

BaFin - § 109 Abs. 2 WpHG - Bekanntmachung des Fehlers.

Klar, ein langjähriger Vorsitzender der GF eines börsennotierten Fussbalclubs im S-DAX gelistet, der nicht nur die Berichte unterschreibt, sondern seit vielen Jahren in der DFL, der ECA und UEFA sitzt, der maßgeblich am FFP mitgearbeitet hat, zu dessen Kernkompetenzen das Verstehen von wirtschaftlichen Auswirkungen das Verbuchen von Transfers gehören sollte, ist völlig unschuldig und hat mit dem alles nichts zu zun.

Was wäre los, wenn es KHR gewesen wäre?

2 „Gefällt mir“

Der FC Bayern weist stets einen Umsatz und eine Gesamtleistung aus. Die Differenz zwischen beiden Positionen erfolgt analog zu der Beschreibung, die ich gerade für den BVB geschildert habe (die Trennung zwischen Umsatz und sonstigen betrieblicher Erträgen wird auch im HGB und ähnlich wie im IFRS vorgenommen, sofern ich die Sachlage korrekt überblicke).

Da der FC Bayern aber nur sehr gelegentlich Spieler mit nennenswerten Restbuchwerten verkauft, fällt seine Gesamtleistung i. d. R. nicht wesentlich höher als der Umsatz aus (Größenordnung ca. €10 bis 20 Mio. p. a. in normalen Jahren).

1 „Gefällt mir“